目次

- 1 1.銀行融資・ビジネスローン利用時の資金使途は何ですか?

- 2 2.銀行融資・ビジネスローンの借入先として検討した金融機関は?

- 3 3.借入先を選んだ理由は?(消費者金融・クレジットカード・信販会社)

- 4 4.借入先を選んだ理由は?(事業者金融業者・銀行)

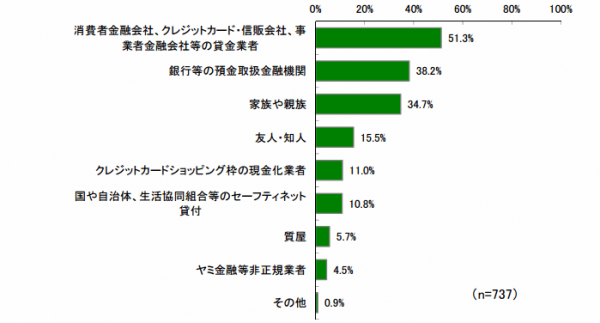

- 5 5.新たな銀行融資・ビジネスローンなどの借入れの申込みを行わなかった借入経験のある事業者の貸金業者以外からの借入先はどこ?

- 6 6.銀行融資・ビジネスローンで希望どおりの借入れができない場合のアクションは?

- 7 7.銀行融資・ビジネスローンで希望どおりの借入れができないことの影響は?

- 8 8.個人借入で事業資金へ転用した経験はありますか?

- 9 9.銀行融資・ビジネスローンを比較検討するときに重視するポイント

- 10 10.銀行融資・ビジネスローンで必要だった資金の金額は?

- 11 11.銀行融資・ビジネスローンで資金が必要だった期間は?

- 12 12.金融知識に関する理解度とそのリテラシーを上げるための行動は?

- 13 13.銀行を借入先として検討しましたか?

- 他の会社は銀行融資・ビジネスローンで借りたお金を何に使っているのか?

- 銀行融資・ビジネスローンなどの融資としての選択肢の優先順位はどうなっているのか?

- 銀行融資・ビジネスローンで希望額を借りれない場合にはどうしているのか?

・・・

など色々な角度から、他社の銀行融資・ビジネスローンの利用状況を把握できます。自社の銀行融資・ビジネスローン利用の参考にしましょう。

日本貸金業協会のアンケート対象

- 調査事業者数合計:406社

- 直近 3 年以内に貸金業者から借入経験のある事業者 104 名

- 直近 3 年以内に銀行等の預金取扱金融機関から借入経験のある事業者 102社

- これまでに、貸金業者、銀行等の預金取扱金融機関からの借入経験のない事業者 200社

- 調査期間:平成27年7月31日から8月17日

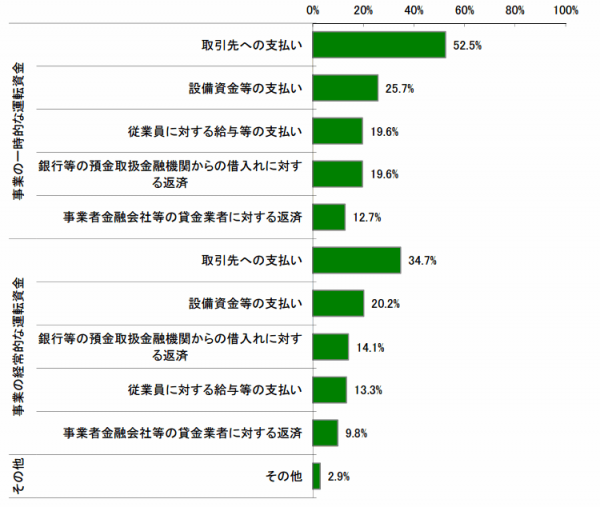

1.銀行融資・ビジネスローン利用時の資金使途は何ですか?

結果

一番多いのが「取引先への支払い」

二番目に多いのが「設備資金等への支払い」

三番目に多いのが一時的な運転資金では「従業員給与」、経常的な運転資金では「借入の返済」

考察

資金繰りに苦慮する最も多いシチュレーションは「取引先への支払い」ということを意味します。次いで「設備資金」とありますが、一時的な設備購入資金、地代家賃や設備のリース代などが考えられます。従業員給与やローン返済などよりも、一時的な運転資金で「設備資金等への支払い」が多いのは、設備投資などの前向きな投資も含まれるからではないでしょうか。

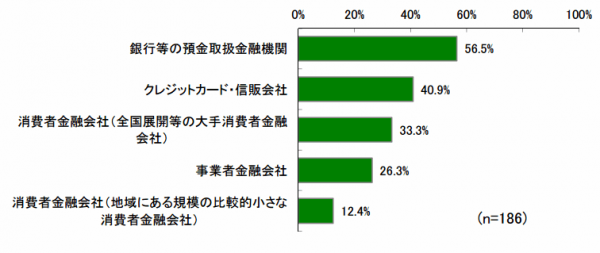

2.銀行融資・ビジネスローンの借入先として検討した金融機関は?

結果

一番目に多いのが銀行

二番目がクレジットカード会社

三番目が事業融資も含めた消費者金融

考察

当然、第一の選択肢は銀行のプロパー融資になります。金利が低金利である分、真っ先に検討するのが銀行というのは当然と言えます。プロパー融資が難しい場合は銀行のビジネスローンを健闘しているのではないでしょうか。二番目のクレジットカード会社の場合は、法人カードではキャッシングができないので、ショッピング支払いのリボ払いなどで資金繰りを改善することになりますが、資金繰りの有効な解決策とはならないでしょう。三番目に消費者金融、つまりビジネスローンが出てきます。銀行のプロパー融資では間に合わない、審査が通らないケースでビジネスローンを健闘するということになります。

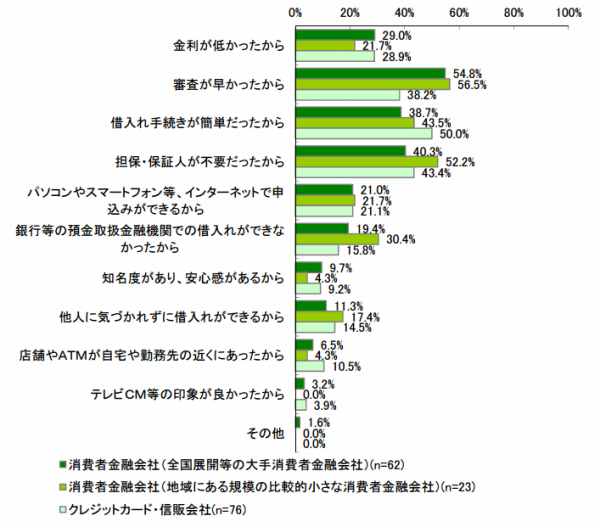

3.借入先を選んだ理由は?(消費者金融・クレジットカード・信販会社)

結果

一番目に多いのが審査が早いこと

二番目に多いのが担保・保証人がないこと

三番目に多いのが借入が簡単であること

考察

つまり、「最短即日融資」「最短即日審査」「無担保、保証人なし」というビジネスローンが重視されることがこのアンケートからあきらかになっています。本来は「金利が低かったから」というのが上位にきそうですが、資金繰りにおいて低金利はそれほど重要な比較検討項目になっていないのです。「銀行等の預金取扱金融機関での借入れができなかったから」というアンケート回答も多く、「低金利」で借りようとしたけれども無理だったので、低金利の重要度は少なくなったと言えるでしょう。

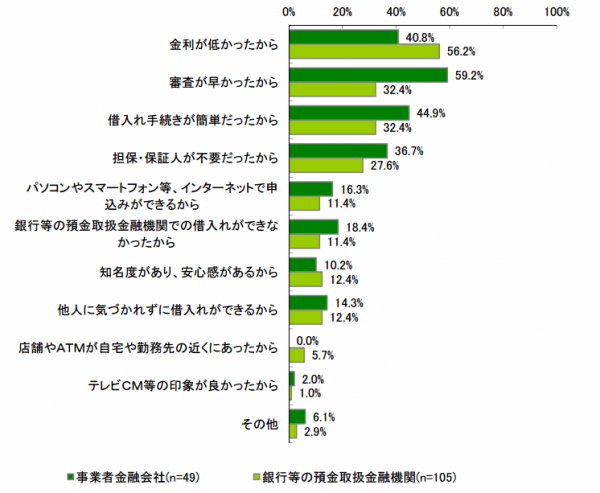

4.借入先を選んだ理由は?(事業者金融業者・銀行)

結果

事業者金融で一番目に多いのが審査が早いこと

銀行で一番目に多いのが金利が低いこと

考察

事業者金融を選ぶ理由も、低金利であることよりも審査の早さが上位に来ています。銀行を選ぶケースでのみ「金利の低さ」が重要になっています。銀行プロパー融資、銀行ビジネスローンは金利で選ぶが、審査が厳しく通らないケースも多い為、それ以外の事業者金融の場合は「審査の早さ」「審査の甘さ」が重要視されているということになります。

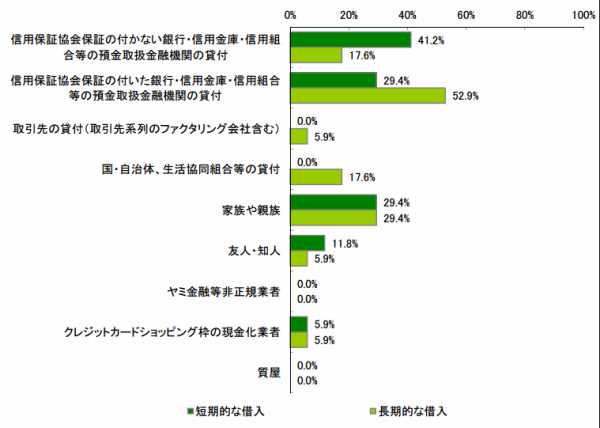

5.新たな銀行融資・ビジネスローンなどの借入れの申込みを行わなかった借入経験のある事業者の貸金業者以外からの借入先はどこ?

結果

短期的な借り入れで一番目に多いのが信用保証協会保証なしの銀行融資

長期的な借り入れで一番目に多いのが信用保証協会保証ありの銀行融資

どちらでも上位に入るのが家族や親族からの借入

考察

ビジネスローン以外の選択肢としては、銀行融資ということになります。とくに長期的な資金繰りに利用するのであれば、「信用保証協会保証ありの銀行融資」が第一の選択肢ということです。家族や親族からの借入もかなりの金額を占めるようです。クレジットカードショッピング枠の現金化業者というのも一部あるようですが、違法なので辞めましょう。

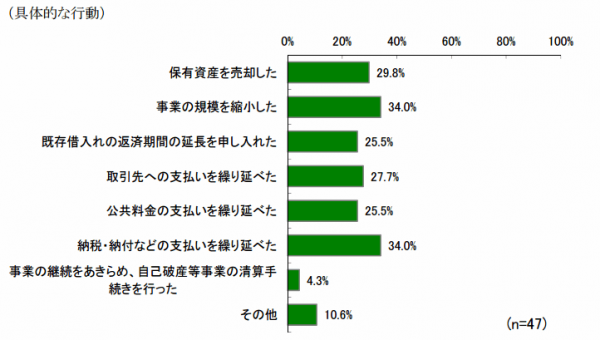

6.銀行融資・ビジネスローンで希望どおりの借入れができない場合のアクションは?

結果

一番目に多いのが事業規模の縮小

二番目に多いのが税金の支払いの繰り延べ

三番目に多いのが保有資産の売却

考察

これはほぼどれも同じような割合になっています。つまり、資金繰りが行き詰ったときには、色々な方法を試しているということです。「自己破産など会社の清算」以外は参考になる選択肢と言えます。

保有資産の売却

事業規模の縮小

既存借入の返済期間の延長(リスケジュール)

取引先への支払い繰り延べ

公共料金の支払い繰り延べ

税金の支払いの繰り延べ

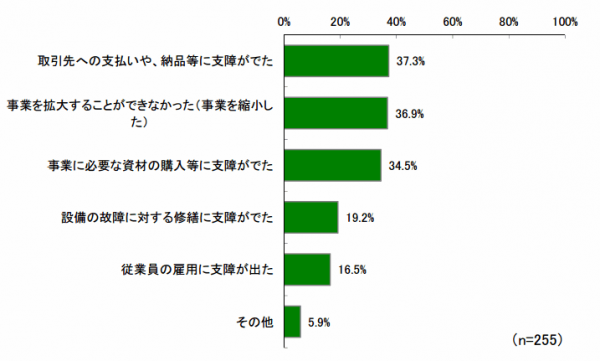

7.銀行融資・ビジネスローンで希望どおりの借入れができないことの影響は?

結果

一番目に多いのが取引先への支払いや、納品等に支障

二番目に多いのが事業拡大ができなかった

三番目に多いのが事業に必要な資材の購入等に支障

考察

一番の影響というのは、取引先への支払いや納品に影響が出たということでしょう。2番目、3番目の理由は事業拡大をあきらめたという話なので、それほど長期的なダメージとは言えませんが、取引先の信用を失ってしまうと、今後の売上の減少にもつながってしまうので、なんとか資金調達をして取引先への影響を最小限にする必要があると言えます。

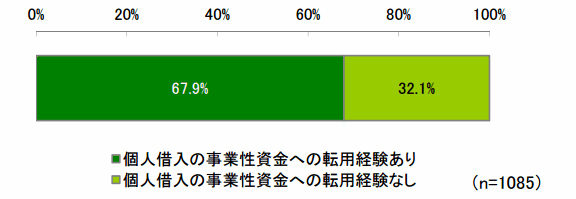

8.個人借入で事業資金へ転用した経験はありますか?

全体に占める個人借入転用経験者の割合

借入先業態ごとの転用経験割合

結果

3社に2社は転用経験あり

消費者金融会社、クレジットカード・信販会社、事業者金融会社等の貸金業者が半数以上

考察

銀行融資、ビジネスローンも含めて会社の経営状態が赤字であったり、税金未納があったりするとなかなか審査に通らないケースもあります。その場合に、個人でカードローンで借り入れをして事業資金として転用することも多いということを意味しています。実際にカードローンの場合には、「事業性資金への利用不可」となっているのですが、お金の使いみちは追いかけられないため、3社に2社は個人借入で事業資金へ転用経験ありとなっているのです。個人借入の事業資金転用はどうにもならないときの選択肢とも言えますが、個人や家族に対する迷惑も膨らんでしまうので、まずは銀行融資やビジネスローンでの借入を最優先で検討すべきです。

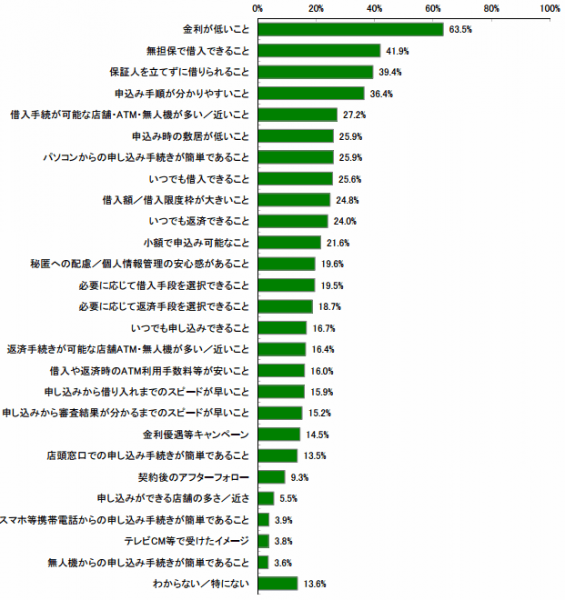

9.銀行融資・ビジネスローンを比較検討するときに重視するポイント

結果

一番目に多いのが「低金利」

二番目に多いのが「無担保」

三番目に多いのが「第三者の保証人なし」

考察

これも今までのアンケート結果と同様で、低金利で借りられる銀行プロパー融資があるのであれば、それが最優先で、それが審査やスピードの問題で難しい場合は、「無担保」「第三者の保証人なし」というビジネスローンの特徴が優先されるということを意味しています。

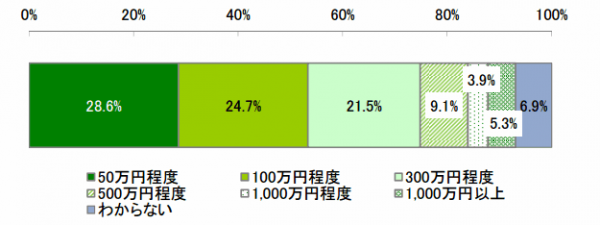

10.銀行融資・ビジネスローンで必要だった資金の金額は?

結果

一番目に多いのが「50万円程度」

二番目に多いのが「100万円程度」

三番目に多いのが「300万円程度」

考察

銀行融資の審査が通りにくい中小企業や個人事業主が利用の中心となるため、必要だった金額というのはそれほど高額にはなっていません。100万円未満が半数を超えている結果です。ただし、1000万円以上と回答した方も9.2%います。

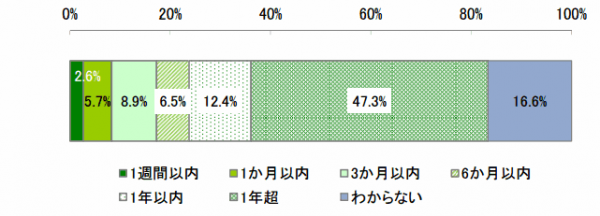

11.銀行融資・ビジネスローンで資金が必要だった期間は?

結果

一番目に多いのが「1年超」

二番目に多いのが「1年以内」

三番目に多いのが「3か月以内」

考察

資金繰りを改善して、融資の資金が必要なくぬあるにはかなりの時間を要することがわかります。

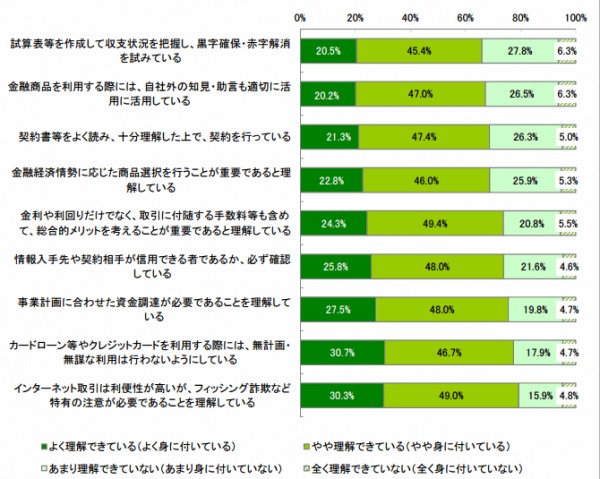

12.金融知識に関する理解度とそのリテラシーを上げるための行動は?

結果

理解できていない人が一番目に多いのが「試算表の作成・収支状況の把握」

理解できていない人が二番目に多いのが「自社外の知見・助言の活用」

理解できていない人が三番目に多いのが「契約書の理解」

考察

銀行融資・ビジネスローンに対する理解度が低い項目は、「試算表の作成・収支状況の把握」「自社外の知見・助言の活用」「契約書の理解」となっています。どれも会社経営に重要な項目ですが、銀行融資・ビジネスローンを利用している経営者の方は、ここの理解が手薄であるということを意味しています。資金繰りで困らないためには、「試算表の作成・収支状況の把握」「自社外の知見・助言の活用」「契約書の理解」の金融知識を上げることが求められるのです。

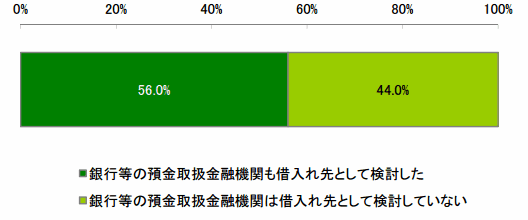

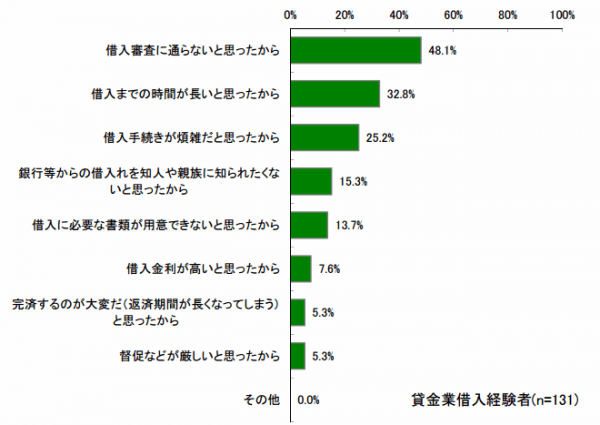

13.銀行を借入先として検討しましたか?

銀行の借入先としての検討

銀行の借入先としての検討をしなかった理由

結果

44%の方は銀行をはじめから融資の選択肢に入れていない

考察

はじめから審査が通らないと思って銀行プロパー融資の申し込みをしていない経営者が半数近くいるという結果です。また、その理由は「審査に通らない」「融資まで時間がかかる」「借入手続きが煩雑」というものが続きます。それがそのままビジネスローンを選んでいる理由になっているようです。